Unternehmensanalyse

Die Unternehmensanalyse ist aus Sicht eines Anlegers der wichtigste Teilbereich der Fundamentalanalyse. Das Hauptaugenmerk liegt hier auf die Kursentwicklung einzelner Aktien.

Neben der gegenwärtigen wirtschaftlichen Situation ist vor allem die künftig zu erwartende Entwicklung der Aktiengesellschaft wichtig. Der Unternehmenswert wird mit zahlreichen Faktoren und Quellen bestimmt.

Dazu zählen vor allem die Gewinn- und Verlustrechnung (GuV), die Bilanz, der Geschäftsbericht und die Aussagen des Managements über zukünftige Strategien. Des Weiteren werden noch zahlreiche Kennzahlen gebildet, die im Vergleich zur Branche eine positive oder negative Richtung aufzeigen.

Um festzustellen, ob eine Aktie über - bzw. unterbewertet ist, wird ein Unternehmenswert gebildet der durch die ausgegebenen Aktien dividiert wird. Dieser Wert wird als „fairer Wert / fair value“ bezeichnet. Liegt dieser errechnete Wert unter dem aktuellen Börsenwert, deutet dies auf ein entsprechendes Kurspotenzial hin.

Um eine erste Unternehmensanalyse durchführen zu können, bedarf es jeder Menge Kennzahlen. Im folgenden Abschnitt stellen wir die sechs wichtigsten Unternehmenskennzahlen vor.

Wichtige Unternehmenskennzahlen

Wie bereits gerade erwähnt, gehen wir hier auf die sechs wichtigen Unternehmenskennzahlen ein: Anlagendeckungsgrad, Cash Flow, Eigenkapitalquote, Eigenkapitalrendite, Umschlagshäufigkeit der Forderungen und Liquiditätsgrad.

Anlagendeckungsgrad

Der Anlagendeckungsgrad I setzt das Eigenkapital, welches dem Betrieb am längsten zur Verfügung steht in Beziehung zum Anlagevermögen.

![]()

Der Anlagendeckungsgrad I zeigt an, wie viel Prozent des Anlagevermögens mit Eigenkapital finanziert ist. Ein Anlagendeckungsgrad I von 70 Prozent bedeutet, dass in einem Euro Anlagevermögen 70 Cent Eigenkapital und 30 Cent Fremdkapital stecken.

Der Anlagendeckungsgrad II setzt das dem Unternehmen langfristig zur Verfügung stehende Kapital (Eigenkapital und langfristiges Fremdkapital) in Beziehung zum Anlagevermögen. Da das Anlagevermögen dazu bestimmt ist, dauernd dem Betrieb zu dienen, sollte es auch langfristig finanziert sein. Der Anlagendeckungsgrad II sollte demnach immer mindestens 100% betragen.

![]()

Der Anlagendeckungsgrad II zeigt an, wie viel Prozent des Anlagevermögens langfristig finanziert ist. Ein Anlagendeckungsgrad II von 90% bedeutet, dass lediglich 90% des Anlagevermögens langfristig finanziert ist und 10% kurzfristig finanziert werden müssen.

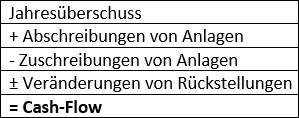

Cash Flow

Im Rahmen der Kapitalflussrechnung zur Ergänzung des Jahresabschlusses großer Konzerne charakterisiert der Cash Flow, die Geldzu- und –abflüsse.

Der Cash Flow ist ein Indikator für das Innenfinanzierungsvolumen und verdeutlicht die Selbstfinanzierungskraft eines Unternehmens. Diese erwirtschafteten Mittel stehen dem Unternehmen für Investitionen, Tilgung von Krediten und Dividendenausschüttungen zur Verfügung.

Eigenkapitalquote

Die Eigenkapitalquote zeigt das Verhältnis des Eigenkapitals zum Gesamtkapital, je geringer die Eigenkapitalquote ist, desto größer ist das Risiko eines Unternehmens insolvent zu gehen, da die Finanzierung meist verstärkt über Fremdkapital erfolgen muss.

![]()

Grundsätzlich gilt für die Eigenkapitalquote, je höher sie ist, desto kreditwürdiger ist ein Unternehmen. Des Weiteren, je mehr Eigenkapital eingebracht wird, desto mehr sind der oder die Inhaber am unternehmerischen Risiko beteiligt.

Eigenkapitalrendite

Das Wort Eigenkapitalrentabilität stammt aus dem englischen Wort Return on Equity und bezeichnet das Verhältnis des Gewinns zum Eigenkapital zuzüglich der eigenkapitalähnlichen Mittel (z.B. Rücklagen) .

![]()

Die Eigenkapitalrendite ist eine Kennzahl, die angibt, wie viel das Unternehmen auf das Eigenkapital verdient hat. Je höher die Rendite ausfällt, desto besser ist dies für das Unternehmen. Die Eigenkapitalrendite ist ein Indikator, mit welcher Wachstumsrate das Unternehmen aus eigener Kraft wachsen kann.

Umschlagshäufigkeit der Forderungen

Die Kennzahl Umschlagshäufigkeit der Forderungen zeigt an, wie lange es dauert, bis säumige Zahler ihre offenen Rechnungen begleichen. Unter Forderung versteht man eine Gegenleistung für eine erbrachte Lieferung oder Leistung.

![]()

Damit die Umschlagshäufigkeit der Forderungen niedrig gehalten wird, muss man dagegen vorgehen, in dem man offene Forderungen immer im Blick behält und falls notwendig regelmäßig Mahnungen versendet.

Liquiditätsgrad

Als Liquidität wird die Fähigkeit eines Unternehmens bezeichnet, jederzeit seinen Zahlungsverpflichtungen nachkommen zu können. Es existieren drei verschiedene Liquiditätsgrade:

Liquidität 1. Grades: diese wird auch als Barliquidität bezeichnet. Da diese Mittel kurzfristig verfügbar sind, ist ihre Bedeutung der Liquidität besonders groß.

![]()

Liquidität 2. Grades: hier werden im Zähler zusätzlich die kurzfristigen Forderungen berücksichtigt. Sie weist daher einen höheren Wert als die Liquidität 1. Grades auf.

![]()

Liquidität 3. Grades: werden auch die Vorräte, die durch Verkauf kurzfristig liquide gemacht werden können, zur Abdeckung der kurzfristigen Verbindlichkeiten herangezogen.

![]()

Als Erfahrungswert gilt, dass zumindest die Liquidität 3. Grades einen Wert größer 1 aufweisen soll. Dennoch ist die Aufrechterhaltung der Liquidität kein Optimierungs-, sondern ein Deckungsproblem. Versucht man nämlich, die Liquidität durch Erhöhung des Zahlungsmittelbestands zu verbessern, so entzieht man diese Mittel anderweitigen, rentablen Verwendungen.